出品:新浪财经上市公司研究院

作者:坤

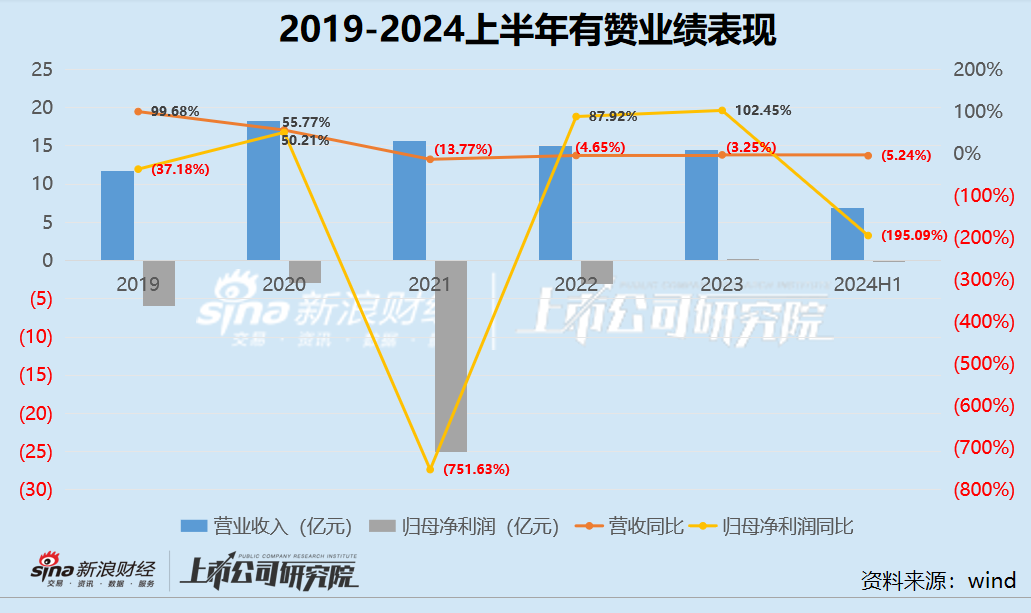

近日,有赞发布了2024上半年财报,实现收入6.86亿元,同比下滑5.24%,而这已经是有赞连续第四年收入缩水;同期实现期内亏损429.5万元,相比去年同期的亏损1841.6万元明显收窄。

亏损有所收窄的背后,是近年来有赞在不断通过大幅压缩各项费用试图实现“降本增效”。但毛利率有所回升、亏损收窄、部分业绩指标出现好转的同时,有赞却很难实现收入规模的进一步扩大,反倒持续缩水,存量付费商家也持续流失。

2018年,有赞头顶“微信生态第一股”光环在港股借壳上市,是昔日的高光时刻。但往年资本对于SaaS的认可与热捧如今却早已不再,没有强劲的业绩支撑,投资者“用脚投票”也并不稀奇。从股价在一毛钱上下徘徊,到如今只剩下不到7分钱,截至2024年9月5日收盘,有赞的股价仅为0.068港元/股,市值仅剩20.43亿。

收入持续缩水很难“开源” 勉强扭亏为盈背后就靠控费和裁员“优化”?

2024上半年,有赞迎来了其收入缩水的第四年,实现营业收入6.86亿元,同比下滑5.24%。而在这之前的2021-2023年,有赞的营业收入分别为15.70亿元、14.97亿元、14.48亿元,持续减少13.77%、4.65%、3.25%,收入规模明显不复以往。

而在盈利能力方面,相比2021年的巨亏,有赞的盈利指标似乎有所好转,2024上半年实现期内亏损429.5万元,相比去年同期的亏损1841.6万元明显收窄,而归母净利润近两年也在盈亏平衡点上下徘徊。

而在这背后,实际上有赞一直以来在持续控费缩减成本,试图为公司争取一丝盈利空间。2024上半年,有赞的销售及分销开支为2.66亿元,相比去年同期的3.31亿元减少19.64%;行政开支为0.70亿元,与去年同期基本保持一致;其他经营开支(主要为研发支出)为0.94亿元,相比去年同期的1.06亿元减少11.41%。

大幅控费的同时,离不开有赞一直以来的裁员与“优化”。尽管2022年的大裁员风暴已经过去许久,但公司员工数量的减少却并未停止。2021年底有赞的员工数量曾高达4494人,而两年半时间过去,截至2024上半年,有赞的员工数量已经降至1582人。

由此来看,持续压缩费用、缩减人员,才能勉强实现扭亏为盈,对于公司的长期经营发展具备可持续性吗?

更何况,有赞近年来之所以拼命“节流”,本质上是因为很难“开源”。从业务方面来看,有赞的业务主要分为订阅解决方案与商家解决方案。其中,订阅解决方案是指一系列SaaS产品,包括有赞微商城、有赞零售等;商家解决方案是指一系列增值服务。2024上半年,有赞的订阅解决方案再次下滑,实现收入3.77亿元,同比减少10.6%,而商家解决方案实现收入3.07亿元,同比增加2.2%。可以看出,SaaS业务的持续缩水是整体收入下滑的主要原因。

付费商户持续流失 股价已长期低于一毛钱

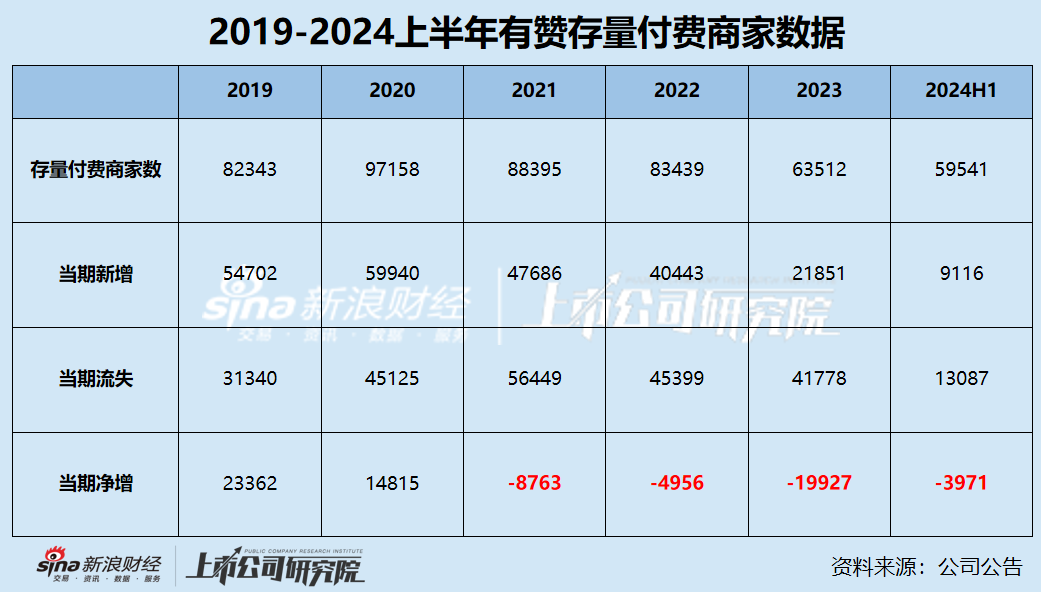

业务持续缩水、扭亏为盈全靠裁员、降费,在这背后,实际上是有赞的付费商户在持续流失。

从近几年有赞的存量付费商家数据来看,2019-2023年,有赞的存量付费商家数量分别为82343家、97158家、88395家、83439家、63512家,从2021年开始便开始持续减少,当期的新增付费商家数量也明显减少,但当期流失付费商家数量却并未大幅减少。

而2024上半年,有赞的存量付费商家数量来到了新低59541家。尽管有赞在近年来实行大客化战略,但持续的付费商家减少对于本就需要扩大客户群体以实现规模效应的SaaS赛道玩家而言,并非积极讯号。

业绩难见好转、付费商户的持续流失之下,有赞的股价表现自然也不容乐观。

2018年有赞成功借壳在港股上市时,总市值曾经超过60亿港元。2020年以后线上机遇爆发,在电商与直播的加持下,有赞的股价曾经一路攀升,来到历史高点4.52港元/股。但彼时的有赞不仅重度依赖各大平台,也没有业绩实力与造血能力的支撑,市场的追捧自然不会长久。短短一年后,有赞的股价便跌到了一毛钱上下。

而自此之后,有赞的股价便一直在一毛钱上下徘徊。更何况,2024年以来,有赞的股价甚至与一毛钱也渐去渐远,甚至在今年8月还曾跌至0.048港元/股。

截至2024年9月5日收盘,有赞的股价仅为0.068港元/股,市值仅剩20.43亿。未来能否给SaaS赛道带来更多的想象空间,仍有待观察。

还没有评论,来说两句吧...