科技巨头微软公布了一份令人惊喜的财报,但同时提醒下财季营收增长将会放缓,导致公司股价在盘后交易中一度跌超4%。

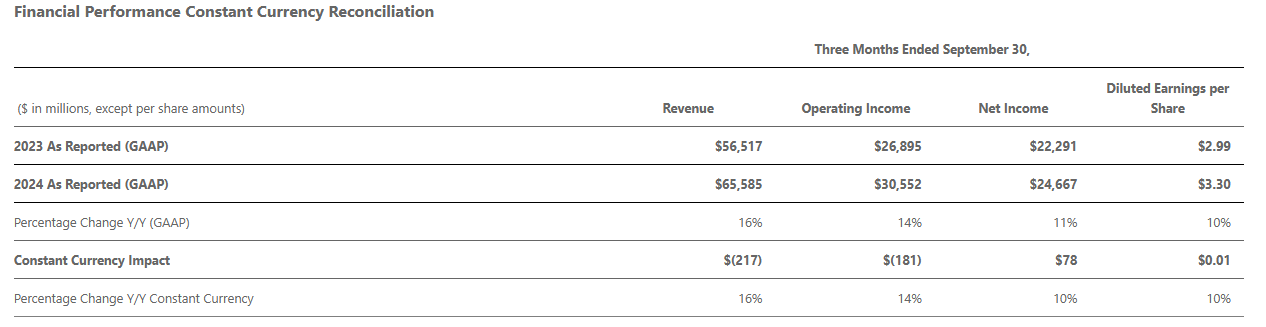

当地时间10月30日,微软公布截至2024年9月30日的2025财年第一财季业绩,第一财季营收655.9亿美元,高于市场预期的645.6亿美元,同比增长16%;净利润同比增长11%至246.7亿美元;摊薄后每股收益同比增长10%至3.30美元,高于市场预期的3.10美元。

微软董事长兼CEO萨蒂亚·纳德拉(Satya Nadella)表示:“由AI(人工智能)驱动的变革正在改变每个角色、职能和业务流程中的工作、工作成果和工作流程。通过帮助客户应用我们的AI平台和工具,推动了公司新的增长和运营杠杆,帮助我们拓展机会并赢得新的客户。”

不过,在业绩指引方面,微软表现得较为保守,预计公司2025财年第二财季的营收将在681亿至691亿美元之间,其中位数为686亿美元,意味着同比增长10.6%,低于市场预期的698.3亿美元。公司将在第二财季报告对OpenAI投资持股所录得的亏损情况。

财报后电话会上,微软方面还预测云业务收入将在第二财季放缓,人工智能核心产品Azure云业务营收预计在第二财季增长31%至32%。微软首席财务官艾米·胡德(Amy Hood)指出,随着公司扩大AI基础设施规模以满足需求,资本支出将会增长,影响商业利润率。

虽然业绩稳定地超出预期,但由于业绩指引令人失望,微软盘后股价在短暂上涨后转跌。30日当天,微软(Nasdaq:MSFT)股价涨0.58%收于每股432.53美元,总市值3.22万亿美元。财报发布后,微软盘后股价一度跌超4%。

微软上财季业绩概要。来源:微软财报

在资本支出方面,微软的基础设施支出仍在显著增加。包括融资租赁获得资产在内,第一财季总资本支出约为200亿美元,同比增长78.6%;其中,与不动产和设备相关的现金支出达到149.2亿美元,同比增长50.7%,高于分析师预期的145.8亿美元。微软预计,下一财季公司资本支出将环比增长,突破200亿美元。

今年8月,微软宣布将调整业务部门的报告方式,将原属于“个人计算(More Personal Computing)”部门的部分Windows收入以及移动与安全服务划入“生产力和业务流程(Productivity and Business Processes)”部门。

分业务来看,微软最受市场关注的智能云部门在本财季营收240.92亿美元,略高于市场预期的240.4亿美元,较上年同期增长20%,增速高于上一财季的19%。其中,Azure云业务营收同比增长33%,略高于市场预期的32.8%,微软称有12%的增长受到对AI需求的驱动,该比例在前一个财季为8%。

微软方面预测,第二财季智能云部门营收将达到255.5亿至258.5亿美元之间。纳德拉在电话会上表示,公司的AI销售将在下个财季突破100亿美元。

整体来看,微软的云业务依然在稳健增长,在市场中占据有利地位。前一天,谷歌报告其云业务年增长率为35%,收入达到113.5亿美元。亚马逊则将在一天后发布财报。

经过调整后,新的生产力和业务流程部门在上财季营收同比增长了12%至283.17亿美元,高于市场预期的279亿美元。微软方面预测,该部门第二财季营收将达到287亿至290亿美元之间。

其中,Office商业产品及云服务同比增长了13%,Office商业产品营收增长了15%;Office消费者产品及云服务同比增长5%,Office消费者云服务营收增长了6%;商业社交网站LinkedIn营收同比增长10%;商业应用Dynamics产品和云服务营收同比增长14%。

另外,包括游戏业务在内的个人计算部门营收同比增长17%至131.76亿美元。其中,Xbox内容和服务营收同比增长61%,微软将其中的53%归功于去年10月收购的动视暴雪;Windows OEM和设备营收同比增长2%;不包括流量获取成本的搜索和新闻广告服务营收同比增长18%。

目前,一些分析师相信微软的股价仍有上升空间,而另一些分析师则认为该股票被过誉。财报发布前,Factset的数据显示,58名分析师中有53名给予微软“买入”或“跑赢大盘”的评级,4人给予“持有”评级,还有1人给予“减持”评级。分析师们给微软的平均目标价为496.95美元,最高目标价为600美元。

一周前,微软向美国证券交易委员会(SEC)公开提交的一份关于年度股东大会安排的文件显示,在截至今年6月30日结束的2024财年,公司CEO纳德拉获得的薪酬同比激增63%,达到7910万美元(约合人民币5.6亿元),主要得益于他在这一年获得的股票奖励。在整个2024财年,微软股价累计上涨了31.2

还没有评论,来说两句吧...