界面新闻记者 |

界面新闻编辑 | 李慎

6月2日,港交所发布公告,祥源控股集团拟斥资22.95亿港元战略投资海洋公园领域的“金字招牌”海昌海洋公园。这是一项引发文旅行业巨震的收购,“中国最大海洋主题公园”易主。

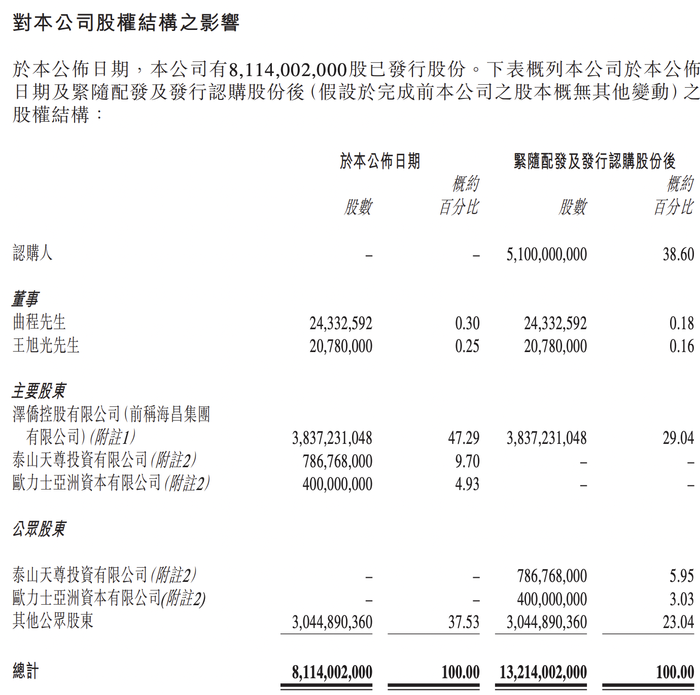

根据公告,由祥源控股间接全资控制的祥源星海旅游(开曼)有限公司将以每股0.45港元的价格,认购海昌海洋公园配发及发行的51亿股新股份。相较6月2日收盘价0.84港元/股,该配股价格折让约46.43%。

交易完成后,祥源控股将持有海昌海洋公园扩大后已发行股本的38.6%,成为控股股东。目前,海昌海洋公园的控股股东为泽侨控股有限公司,持股47.29%,交易完成后其持股比例将降至29.04%,变为第二大股东。

对于此次收购的资金来源,公告称,上海祥源星海的股东嵊州市祥源合伙企业及安徽源胤祥合伙企业分别出资约12亿元及2亿元人民币,其余8亿元将向金融机构借款。

交易宣布第二日,海昌海洋公园的股价开盘便迅速下探,至6月4日股价累计下跌13%至0.73港元/股,6月6日股价小幅回调至0.74港元/股。

股价表现体现市场对这一交易的不看好。对海昌海洋公园来说,这笔注资在一定程度上解决了最头疼的债务问题,但却不能摆脱“顽疾”重资产模式,新项目进展、公司未来走向仍不明。

“白衣骑士”祥源控股是一家涵盖地产、基建、文旅等三大板块、已经手持2家上市公司的企业,祥源控股的真正目标是运营盘活海昌的文旅资产,还是有更大的资本图谋?

连年亏损,自救难

海昌海洋公园是一家以海洋文化为基础的综合文旅集团,在上海、郑州、大连、三亚等主要城市落地海洋主题公园,累计接待游客超3亿人次。在海洋类的主题公园中,海昌是一个知名度很高的品牌,近年来还引进奥特曼、航海王等国际IP落地旗下主题公园,推动主题公园不断更新,客流表现也有所改善。

但是,海昌海洋公园多年来负债率高居不下,过去几年已经多次尝试自救。海昌海洋公园在公告中表示,受疫情和市场环境的影响,公司业务复苏慢于预期,出现了持续性的经营亏损,流动性资金面临压力。自2020年开始至2024年,该公司合计亏损近30亿元。

资产负债率方面,海昌海洋公园负债率从2016年开始便一路走高,2020年总负债率更是达到了81.73%,创下历史新高,当年的总负债达到134.2亿元。2024年,海昌海洋公园的总负债降低至85.24亿元,但资产同步缩水,负债率依然高达82.44%。此外,海昌海洋公园还有较大的还款压力,至去年年底,海昌海洋公园年内约有4.97亿元的银行及其他借款到期未偿还。

如何从高负债中解脱成为海昌海洋公园这几年最重要的问题。2021年,海昌海洋公园位于武汉、成都、天津和青岛的主题公园项目转让给亚洲私募基金MBK Partners,这为海昌海洋公园带来了60.8亿元现金,可以减少其付息债务、减轻债务压力,海昌海洋公园现金流也得到了有效补充。此外,2024年海昌海洋公园上市公司裁掉了458名全职雇员,占2023年底雇员数量的12.3%。

然而,以上种种并不能真正解决海昌海洋公园的流动性压力,引入战投成为最后的选择。海昌海洋公园在公告中称,此次融资资金将用于支持海昌海洋公园日常运营和补充营运资金、推动主题公园运营、OAAS(运营即服务)轻资产模式以及IP的发展;同时,这笔资金还将用于偿还银行贷款、供应商付款项及建设相关债务。

文旅战略营销专家、时代文旅董事长熊晓杰向记者表示,外界资本介入对当前的海昌海洋公园来说是利好事件,一方面可以解决海昌海洋公园的债务问题,另一方面海昌海洋公园内部也存在管理体制、企业文化等更深层的问题,这些问题已经很难通过自身的改革来解决,而外部力量的介入能够让海昌海洋公园获得重启的机会,无论是管理体制还是企业文化等等,都可能会有一个全新的开始,甩掉历史包袱。

的确有一波改革箭在弦上。海昌海洋公园在其公告中表示,待整个交易完成后,海昌海洋公园将配合完成董事会成员变动和高级管理人员的变更。中国主题公园研究院院长林焕杰也告诉界面新闻,接手海昌海洋公园之后究竟要如何发展是个问号,其中人事方面的调整可能性较大。

然而,资本市场对这场交易却不太买账,至6月4日,海昌海洋公园的股价连续两日下跌,跌幅达到13%。海昌海洋公园的这场自救,虽然解决了短期债务问题,但后续的运营和发展仍是未知数。

业务联动还是资本筹谋?

根据海昌海洋公园和祥源控股分别发布的公告,“山海联动”是未来的合作方向。然而,多位业内人士在接受界面新闻采访时表达了疑问,山岳型景区和海洋公园何以联动?业务协同外衣之下,是否还隐藏其他考量?

海昌海洋公园是国内首家在港交所主板上市的主题公园运营商,在动物保育和IP运营层面拥有核心优势。祥源控股集团自称从2008年便涉足文旅产业,如今已在全国14个省市布局40余个文旅项目,覆盖世界遗产6处、国家5A级景区10处、4A级景区16处,形成了以“大湘西”“大黄山”“大南岭”为核心的旅游目的地集群。此外,祥源控股旗下的祥源文旅近年来还布局了低空经济,旗下祥源通航已在丹霞山、齐云山等景区试点低空观光。

对于此次拿下海洋公园的旅游资源,祥源控股方面表示,祥源有望整合“旅游目的地集群、海洋主题公园、文旅低空旅游”三大核心业务,打造“海陆空”立体化旅游体验网格,以多元、融合、创新的优质度假产品,形成祥源特色的差异化竞争力。

但多位业内人士表示,祥源控股旗下的旅游资产并不突出,山岳型景区和海洋公园的客流打通可能也是“纸上谈兵”,协同难度太大,而且祥源控股也并非单纯的文旅投资企业。

根据官网介绍,祥源控股董事长为俞发祥,业务主要包括文旅、基建、地产3大板块。其中文旅和基建业务各有一家上市公司——祥源文旅(600576.SH)和交建股份(603815.SH)。

祥源控股以地产开发而被大众熟知,实控人俞发祥在1992年创立祥源控股的前身“海南伟翔装修工程有限公司”,1995年进军房地产领域,拿下了人生中的第一桶金。

2001年,俞发祥收购琼海德借壳上市。当时祥源控股尚未正式成立,收购方是嵊州市祥源房地产公司,这成为俞发祥早期进行资本运作的重要载体。但在一年之后,由于历史遗留问题复杂、经营困难等问题,俞发祥将琼海德出售。

俞发祥起家的地产板块旗下没有上市公司,其业绩表现也无从得知。但根据官网的介绍,其地产板块业务主要在安徽阜阳、合肥、长丰、滁州等城市,另有个别项目位于湖南长沙、岳阳、十堰、蚌埠以及浙江宁波、上海,是典型的地方民营地产公司。

祥源控股旗下的基建业务主要放在交建股份这个平台,该公司涉足公路、市政基础设施建设相关的工程施工、勘查设计、试验检测等业务。2024年,该公司总营收为41.73亿元,归母净利润为1.3亿元,同比下滑24.98%。交建股份曾于2023年试图通过并购的方式向光伏领域转型,但交易最终终止。今年1月,交建股份披露,计划设立合资公司,聚焦埃塞俄比亚的咖啡豆进口销售及深加工业务。

文旅板块是最近几年祥源控股押注的业务板块。2017年,祥源控股文旅板块借壳上市,即现在的祥源文旅。自2021年祥源文旅宣布转型文旅后,先后注入百龙绿色、凤凰祥盛、黄龙洞旅游等多项旅游资源,累计投入并购资金超过30余亿元。

但是,2024年祥源文旅的归母净利润只有1.47亿元,营收仅8.64亿元,这已经是祥源文旅重组以来收入最高的一年。相比海昌海洋公园的规模和知名度,祥源文旅的差距还比较大。

劲旅网总裁魏长仁在接受界面新闻采访时表示,祥源本来是地产商,现在只是包装成了文旅商。他认为,祥源仍是以地产为核心的公司,之所以大手笔投资文旅公司,“醉翁之意或许不在于旅游运营”。

从收入看,祥源文旅和交建股份去年全年的净利润不到3亿元人民币,即将斥资22.95亿港元入主的海昌海洋公园五年亏损29.4亿人民币,“蛇吞象”的操作让外界产生了一些疑问。

林焕杰表示,祥源控股此前并未涉足海洋公园板块,海昌海洋公园是很不错的IP,而祥源控股在资本运作方面十分老练,可以通过优质IP为其资本运作增值。他进一步解释称,祥源控股在“山海联动”方面的设想是不切实际的,反而可能通过海洋公园这样一个优质标的,壮大祥源控股的业务量、业务版图、财务价值,以获得更好的融资,为推动其他业务板块发展做铺垫。

魏长仁表示,这几年,无论是地产还是基建都面临较大的压力,缺资金也是常见的问题,祥源控股或许也不例外。而文旅板块在提振消费的大背景下很受重视,祥源控股也希望做大文旅板块,“盘子”做大了,市值才能更高,未来资金腾挪和调动的能力也会更强。

根据祥源文旅2024年财报,去年祥源文旅总资产45.89亿元,资产负债率33.85%,负债合计15.54亿元。

2024年的12月,祥源文旅曾因实际控制人及其关联方非经营性资金占用而被罚款。公告称,12月19日收到中国证监会浙江监管局下发的《行政处罚决定书》,祥源文旅未按规定披露实际控制人及其关联方非经营性资金占用,构成信息披露违法行为,祥源文旅被罚款200万元,俞发祥被罚款300万元,其他相关责任人也受到相应罚款,罚款金额合计990万元。

据《行政处罚决定书》,2022年,俞发祥指示祥源文旅以购买资产预先支付意向金和保证金的形式,套出资金提供给祥某控股等俞发祥控制的公司使用,累计发生额4.1亿元。需要注意的是,上述多笔资金的流向最终指向某安置业、祥某控股、某毅置业等。截至2022年12月29日,被占用资金本金全部归还。

轻资产模式,海昌未来

此次交易解了近渴,但海昌海洋公园重资产发展模式如何解困,资本运作“长袖善舞”的祥源控股会如何设计海昌海洋公园的前途?

海昌海洋公园的创始人曲乃杰也是地产商出身,辽宁大连人,20多年前,他从经营石油贸易和船运起家,1997年开始涉足房地产开发,并向海洋公园领域进军,先后在大连、青岛、重庆、天津、成都、武汉、烟台、上海、三亚、郑州等11个城市落地主题公园,也在海洋动物养殖培育方面建立了难以超越的技术壁垒。2021年出售4家主题公园后,海昌海洋公园旗下还剩余7家主题公园。

海昌海洋公园主要以“门票收入+园内消费+配套地产销售和出租”的方式运营。但受地产行业大势影响,目前海昌海洋公园运营的情况不容乐观,去年该公司旗下公园入园人次共计约1079万人,同比增长16.1%,但总营收增长仅0.08%至18.18亿元,公园门票销售收入下降0.84%。

“客流增长但营收微增一点,相当于是以价换量。”魏长仁说。

与此同时,海昌海洋公园重资产的模式依旧未解,尤其是2018年开业的上海海昌海洋公园、2019年开业的三亚海昌梦幻海洋不夜城和2023年开业的郑州海昌海洋公园,让海昌的债务压力陡升。魏长仁也表示,海昌海洋公园几乎同时启动几个大型项目,发力过猛,导致资金链压力巨大。

主题公园一直是高投资高风险的行业,海洋公园尤甚,除建设费用外,运营费用也不可小觑,即便是在夜间不运营或者因为天气等原因休业之际,海洋公园依然存在动物养殖等日常运维费用。有业内人士认为,海昌海洋公园在成本控制方面存在一些长期性的结构性难题。

祥源控股接手海昌海洋公园之后会如何解决这一问题?林焕杰对此表示,祥源控股应该会收敛其重资产投入的模式,做好目前已经在运营的7大海洋公园,提高运营效率和收益。

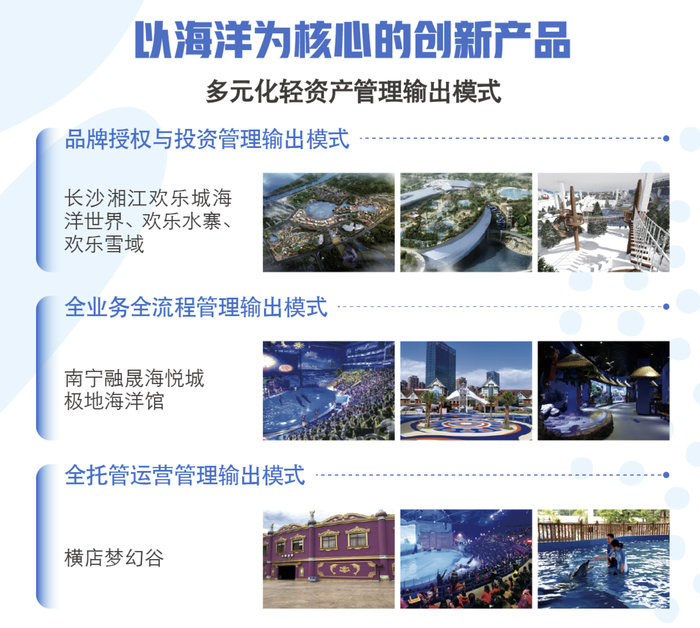

海昌海洋公园也在探索轻资产模式,比如以品牌授权和投资管理输出模式、全业务全流程管理输出模式、全托管运营管理输出模式、合资委托运营管理模式等等。

目前,北京及福州的两个项目就是在这种轻资产模式下诞生的,合作方负责土地获取及投资建设、海昌负责项目运营。除这两个项目外, 海昌在宁波前湾新区规划的海昌IP乐园、沙特阿拉伯海昌海洋公园以及在南京、大连、重庆等地规划的主题公园,均采用了轻资产模式。

然而,轻资产目前尚未取得明显效果。海昌海洋公园2024年财报显示,该公司去年92.7%的收入来自公园运营,包含轻资产模式运营在内的文旅服务及解决方案在总营收中的占比只有7.3%。未来,祥源控股会如何安排这些轻资产模式下的新项目,也是业内关注的重点。

魏长仁对此分析称,祥源控股接手后,海昌海洋公园的轻资产模式仍然可以继续,但依靠轻资产赚来的钱杯水车薪,很难弥补一年亏损7亿元的漏洞。

此外,放眼当前的主题公园行业,中国市场的主题公园数量已经出现了供大于求的迹象,原本帮助主题公园解决资金问题的房地产行业出现较大转变,这一局面增加了海昌解决资金问题、实现轻资产模式的难度。林焕杰也表示,相较于迪士尼、环球影城,海昌海洋公园的知名度仍有限,对地方政府来说吸引力不够大,未来其轻资产模式的发展也存在困难。

在他看来,祥源控股最可行的思路还是做好海昌海洋公园现在已经有的项目,尤其是在入主的第一阶段,要平稳过渡,如果人员大变动,可能会对海洋公园的动物保育、饲养以及水质的控制等技术产生不利影响。

“祥源控股在文旅板块的实力一般,如果能够秉承原来海昌海洋公园优秀的管理团队、市场布局以及各种技术,然后注入一部分资金让公园实现常变常新,这不仅对海昌后续的发展起到积极作用,也有利于祥源控股实现资本布局的目标。”林焕杰分析称。

魏长仁表示,资本市场也在观察这次并购将会带来什么结果,祥源控股一方面要通过资本布局“造梦”,另一方面也要交出切实的业绩,寻找到业绩第二增长曲线。

收并购是企业做大做强的一条惯常路径,但能否真正如愿,还看标的成色、后续运管能力、业务整合协同性、市场竞品环境等多重因素。熊晓杰表示,祥源控股在文旅市场的布局和资本运作已经非常老道,但收购这么多项目之后,如何提升这些项目的经营管理水平、企业文化融合以及解决收购中面临的资金运作,都是祥源控股需要面对的问题。

对海昌海洋公园来说,“大干快上”带来的高额债务使发展受困,轻资产模式难以发挥出显著作用,祥源控股的注资缓解了债务困局,但对海昌创始人曲乃杰而言,这或许是他最后一次站在聚光灯下。

还没有评论,来说两句吧...