卓创资讯市场分析师王亚男

【导语】今年生猪价格整体呈上涨态势。供应偏紧、二次育肥的常态化、南方大肥猪供应偏紧等因素均是生猪价格上涨的原因。但正是由于二次育肥常态化,生猪供应或发生偏差,当前供应比原本更加有限,而未来供应则多于预期水平,猪价高点或提前到来。

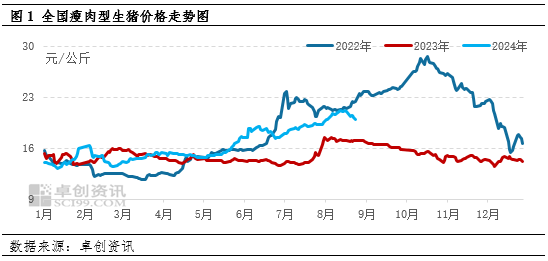

1.猪价涨至年内最高点

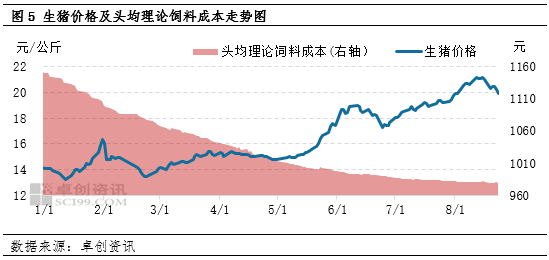

2024年生猪价格呈震荡上涨走势,其中5-8月份涨势较为明显,并于8月份出现截至目前的全国最高点。根据卓创资讯监测,截至8月末,2024年全国瘦肉型生猪交易年均价16.44元/公斤,同比上涨1.61元/公斤,涨幅10.87%。从今年年内的走势来看,全国生猪年内交易最高价格为21.16元/公斤,与年初相比累计上涨7.08元/公斤,涨幅50.27%。

近两个月随着猪价淡季上涨现象的出现,市场出现“2024年猪价走势会与2022年相同/相似”的说法,但从目前的市场情况来看,后市走势或略有不同。

2.影响猪价走势的因素分析

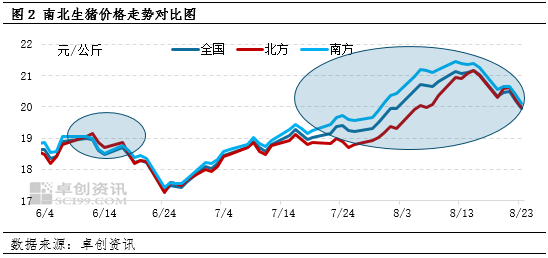

在终端需求不佳的情况下,今年夏季生猪价格呈现淡季上涨态势,主要受供应端影响。其中5-6月份被北方带动,而7月份则主要受南方影响。

北方常规情况下低于南方价格,但5-6月份随着北方猪源紧缺、二次育肥补栏热度渐起,猪价率先上涨。其中,山东、河北、黑吉辽蒙、河南等二次育肥较为集中的区域自5月份开始便出现高于全国均价水平的情况,属于全国高价区,其中从月度平均水平来看,5月份山东高于全国均价0.39元/公斤,河北高0.24元/公斤,河南高0.12元/公斤。而到6月份时,二次育肥补栏热度达到顶峰,北方区域均价超过全国水平,其中河北、山西、陕西、山东、河南6月均价全部高于全国均价,而广西、四川、重庆、云南、贵州则始终低于全国均价。

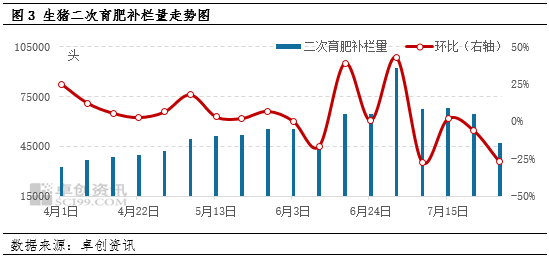

二次育肥的增加使得部分原本该在6-8月份出栏的生猪又回流至养殖栏位内,生猪实际供应量后移,对后期行情带来压力。

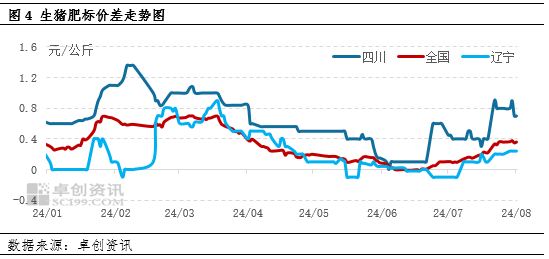

7月份,广东等地调运政策收紧,本地生猪价格水涨船高,重新成为全国领涨省份。外省调入生猪的价格跟随上涨,从而带动全国行情上涨。7-8月份,广东省瘦肉型生猪交易均价均高于全国均值,月均价分别高出1.14元/公斤、1.12元/公斤。此外,南方肥猪紧缺,使得150公斤以上大肥猪价格逆季节上涨,此时北方二次育肥正如火如荼进行,在肥标价差拉大、料肉比低的情况下,养殖户养殖肥猪的利润丰厚,大体重肥猪源源不断运往南方市场,从而带动北方本地标猪价格的上涨。在养殖大体重生猪利润高的前提下,养殖户多压栏增重,进一步使得供应后移。

上文已提到今年生猪价格呈震荡上涨走势,而饲料成本则持续下滑。根据卓创资讯监测,截至8月末,2024年生猪头均理论饲料成本年均值为1033.03元,同比下降11.42%。而从年内走势来看,8月23日头均理论饲料成本为979.82元,与年初相比下降170.78元,累计降幅14.84%。

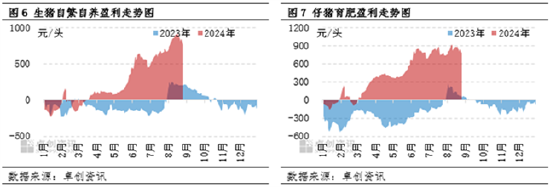

在猪价上涨、饲料成本不断降低的情况下,养殖利润较为丰厚。从平均水平来看,2024年生猪自繁自养盈利均值269.31元/头,与去年的-84.03元/头相比涨幅较为明显,同比扭亏为盈且大幅增长。而仔猪育肥盈利虽考虑仔猪成本,但前期仔猪补栏价格较低,且受猪价上涨、饲料成本下降的影响程度更深,因此盈利亦丰厚,2024年平均盈利水平434.80元/头,与去年相比亦扭亏为盈。

3.生猪供应后置,价格高点或前置

从生猪产能分析,今年11月份为拐点,前期生猪供应或减少,12月份开始供应增多。但从以上分析可知,前期北方空栏率较高,且料肉比下滑,因此养殖端进行二次育肥补栏的动作较为频繁,其中不乏有100-120公斤的标猪流入二次育肥栏内的情况,导致原本该流入屠宰端的标猪并未真正被消化,该部分供应量被二次育肥后移至秋冬季出栏。这一现象或使得生猪供应量被后移,从而使得当前供应更为紧缺,后期供应增幅高于预期水平。而南方市场目前肥猪供应仍然较为紧张,进一步支撑二次育肥及养殖户压栏增重,从而使得供应进一步后移。

这一现象或使得原本会出现在四季度的价格高点提前至8月份。从短期来看,8月下旬生猪供应短时增加,价格或回落。为保证再次留出部分空栏进行冬至及年前的二次育肥补栏,9月份部分二次育肥猪或出栏,生猪供应增多,价格或小幅下滑。10月份市场或进行年前较大规模的二次育肥补栏,对行情有支撑效果,但在规模集团产能陆续恢复的情况下,供应开始增多,价格上涨幅度受限。11-12月份,生猪供应量有增多可能,前期压栏的生猪不乏集中释放可能,猪价有下滑空间。

还没有评论,来说两句吧...