炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

投资要点

资讯要闻

1. 9月9日,国家统计局公布8月份CPI和PPI数据。1)8月份,受高温多雨天气等因素影响,全国CPI同比涨幅继续扩大,环比季节性上涨。从同比看,CPI上涨0.6%,涨幅比上月扩大0.1个百分点。从环比看,CPI上涨0.4%,涨幅比上月回落0.1个百分点。2)8月份,受市场需求不足及部分国际大宗商品价格下行等因素影响,全国PPI同比、环比均下降。从同比看,PPI下降1.8%,降幅比上月扩大1.0个百分点。从环比看,PPI下降0.7%,降幅比上月扩大0.5个百分点。

2. 9月13日,全国人民代表大会常务委员会关于实施渐进式延迟法定退休年龄的决定,同步启动延迟男、女职工的法定退休年龄,用十五年时间,逐步将男职工的法定退休年龄从原六十周岁延迟至六十三周岁,将女职工的法定退休年龄从原五十周岁、五十五周岁分别延迟至五十五周岁、五十八周岁。

3. 9月11日,美国劳工统计局发布数据显示,美国8月CPI同比上升2.5%,连续第5个月回落;美国8月CPI环比上升0.2%,美国8月份核心CPI同比上升3.2%,为过去一年半以来的首次反弹。据芝商所美联储利率观察工具显示,美联储9月降息25个基点的概率升至85%,降息50个基点的概率为15%。美联储到11月累计降息50个基点的概率为45.6%,累计降息75个基点的概率为47.5%,累计降息100个基点的概率为7%。

4. 9月12日,欧洲央行公布利率决定,将存款机制利率调降25个基点,将主要再融资和边际借贷利率下调60个基点。此次降息后,主要再融资利率、边际借贷利率和存款机制利率分别为3.65%、3.90%和3.50%。

市场概览

本周国内证券市场主要指数均呈下跌态势,行业指数表现分化,申万一级行业中,通信行业涨幅最大为2.1%。

本周市场日均交易量5218.56亿元。

投资建议

建议关注:1)半年报表现较好的行业:电子、汽车、家电、公用事业、通信等行业;2)扩大内需:扩大内需是国内重要的政策方向,关注设备更新和大消费;3)新质生产力:培育壮大新兴产业和未来产业,推动传统产业转型升级,新质生产力长期重点关注;4)央国企:关注央国企并购重组和市值管理考核;5)黄金:后续随着美国进入到降息周期,黄金中长期投资机会将持续。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻

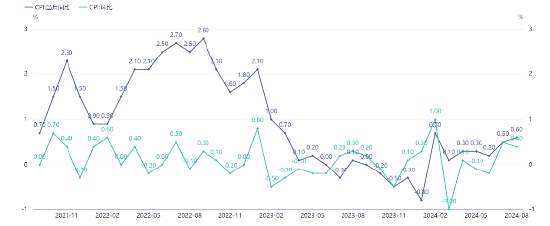

- 8月份CPI环比继续上涨,同比涨幅有所扩大

8月份,受高温多雨天气等因素影响,全国CPI环比季节性上涨,同比涨幅继续扩大。

从环比看,CPI上涨0.4%,涨幅比上月回落0.1个百分点。其中,食品价格上涨3.4%,涨幅比上月扩大2.2个百分点,影响CPI环比上涨约0.60个百分点。食品中,受夏季高温及局地强降雨天气等因素影响,鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨18.1%、9.8%、3.8%和3.3%,合计影响CPI环比上涨约0.49个百分点;生猪产能去化叠加看涨预期偏强,猪肉价格上涨7.3%,影响CPI环比上涨约0.10个百分点。非食品价格由上月上涨0.4%转为下降0.3%,影响CPI环比下降约0.24个百分点。非食品中,受国际油价波动影响,国内汽油价格下降3.0%;临近开学出游需求有所回落,飞机票和旅游价格分别季节性下降5.1%和0.7%。

从同比看,CPI上涨0.6%,涨幅比上月扩大0.1个百分点。其中,食品价格由上月持平转为上涨2.8%,影响CPI同比上涨约0.51个百分点。食品中,鲜菜价格上涨21.8%,涨幅比上月扩大18.5个百分点;鲜果价格由上月下降4.2%转为上涨4.1%;猪肉价格上涨16.1%,受上年同期对比基数较高影响,涨幅比上月回落4.3个百分点;鸡蛋、食用油、牛肉、羊肉和薯类价格降幅在4.0%—14.5%之间。非食品价格上涨0.2%,涨幅比上月回落0.5个百分点,影响CPI同比上涨约0.13个百分点。非食品中,工业消费品价格由上月上涨0.7%转为下降0.4%,其中汽油价格由上月上涨5.3%转为下降2.7%;燃油小汽车价格下降6.4%,降幅略有扩大;家庭日用杂品、室内装饰品和中药材价格涨幅在1.1%—6.9%之间,涨幅均有回落。服务价格上涨0.5%,涨幅回落0.1个百分点,其中医疗服务、教育服务和家庭服务价格分别上涨1.9%、1.7%和1.6%;飞机票和宾馆住宿价格分别下降11.9%和3.6%。

图1:国内CPI情况

资料来源:国家统计局,源达信息证券研究所

- 8月份PPI环比、同比均下降

8月份,受市场需求不足及部分国际大宗商品价格下行等因素影响,全国PPI环比、同比均下降。

从环比看,PPI下降0.7%,降幅比上月扩大0.5个百分点。其中,生产资料价格下降1.0%,降幅扩大0.7个百分点;生活资料价格连续两个月持平。高耗能行业价格下降是PPI环比下降的主要原因,其中黑色金属冶炼和压延加工业价格下降4.4%,有色金属冶炼和压延加工业价格下降2.3%,石油煤炭和其他燃料加工业价格下降2.0%,化学原料和化学制品制造业价格下降0.9%,非金属矿物制品业价格下降0.7%。煤炭开采和洗选业价格下降1.2%。部分技术密集型行业价格上涨,其中飞机制造价格上涨2.1%,工业制造价格上涨0.8%,计算机整机制造价格上涨0.4%。消费品制造业中,文教工美体育和娱乐用品制造业、农副食品加工业价格分别下降0.2%、0.1%;纺织服装服饰业价格持平。

从同比看,PPI下降1.8%,降幅比上月扩大1.0个百分点。其中,生产资料价格下降2.0%,降幅扩大1.3个百分点;生活资料价格下降1.1%,降幅扩大0.1个百分点。主要行业中,黑色金属冶炼和压延加工业价格下降8.0%,非金属矿物制品业价格下降5.1%,农副食品加工业价格下降4.0%,石油和天然气开采业价格下降3.3%,石油煤炭及其他燃料加工业价格下降3.0%,电气机械和器材制造业价格下降3.0%,汽车制造业价格下降2.2%,化学原料和化学制品制造业价格下降1.2%,上述8个行业合计影响PPI同比下降约1.47个百分点,对PPI的下拉作用比上月扩大0.74个百分点。有色金属冶炼和压延加工业价格上涨7.6%,文教工美体育和娱乐用品制造业价格上涨4.9%,化学纤维制造业价格上涨0.8%,铁路船舶航空航天和其他运输设备制造业价格上涨0.6%。

图2:国内PPI情况

资料来源:国家统计局,源达信息证券研究所

- 全国人民代表大会常务委员会关于实施渐进式延迟法定退休年龄的决定

为了深入贯彻落实党中央关于渐进式延迟法定退休年龄的决策部署,适应我国人口发展新形势,充分开发利用人力资源,根据宪法,第十四届全国人民代表大会常务委员会第十一次会议决定: 一、同步启动延迟男、女职工的法定退休年龄,用十五年时间,逐步将男职工的法定退休年龄从原六十周岁延迟至六十三周岁,将女职工的法定退休年龄从原五十周岁、五十五周岁分别延迟至五十五周岁、五十八周岁。二、实施渐进式延迟法定退休年龄坚持小步调整、弹性实施、分类推进、统筹兼顾的原则。三、各级人民政府应当积极应对人口老龄化,鼓励和支持劳动者就业创业,切实保障劳动者权益,协调推进养老托育等相关工作。四、批准《国务院关于渐进式延迟法定退休年龄的办法》。国务院根据实际需要,可以对落实本办法进行补充和细化。五、本决定自2025年1月1日起施行。第五届全国人民代表大会常务委员会第二次会议批准的《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休、退职的暂行办法》中有关退休年龄的规定不再施行。

- 8月份美国CPI同比上升2.5%,核心CPI同比上升3.2%

9月11日晚,美国劳工统计局发布数据显示,美国8月CPI同比上升2.5%,连续第5个月回落;美国8月CPI环比上升0.2%,美国8月份核心CPI同比上升3.2%,为过去一年半以来的首次反弹。

据芝商所美联储利率观察工具显示,美联储9月降息25个基点的概率升至85%,降息50个基点的概率为15%。美联储到11月累计降息50个基点的概率为45.6%,累计降息75个基点的概率为47.5%,累计降息100个基点的概率为7%。

图3:美国CPI情况

资料来源:国家统计局,源达信息证券研究所

- 欧洲央行将三大利率非对称下调

9月12日,欧洲央行公布利率决定,将存款机制利率调降25个基点,将主要再融资和边际借贷利率下调60个基点。此次降息后,主要再融资利率、边际借贷利率和存款机制利率分别为3.65%、3.90%和3.50%。欧洲央行此次非对称降息旨在通过调整存贷款利差确保缩表时市场状况可控。

二、周观点

- 通信行业2024年半年报点评

2024H1通信行业保持稳健增长,在全行业中业绩增速居前。2024H1申万通信行业营收同比增长3.92%,在31个申万一级行业中增速位居第九。2024H1申万通信行业归母净利润同比增长7.32%,在31个申万一级行业中增速位居第十二。从2024H1看,受益数字经济、人工智能和5G扩建,通信行业保持稳健增长步伐。2024年第二季度申万通信行业营收同比增长3.19%,在31个申万一级行业中增速位居第十一位。2024年第二季度申万通信行业归母净利润同比增长7.37%,在31个申万一级行业中增速位居第十一位。从季度营收和利润看,通信行业增长步伐保持稳健。

电信运营商经营稳健,通信网络设备及通信应用子版块业绩亮眼。从2024Q1&2024Q2通信行业子版块经营情况看,多数板块营收和盈利保持稳健增长。其中其他通信设备、通信应用增值服务板块经营情况表现较为亮眼。从盈利能力情况看,2024Q2通信应用增值服务、通信网络设备及器件子版块的归母净利润同比增速较为显著。而2024Q2通信应用增值服务、通信线缆及配套和通信终端及配件板块的经营性现金流量同比增速较为显著,并较2024Q1有明显好转,后续复苏趋势有望加强。

行业基本面持续向好,把握数字经济和人工智能机遇。2024年通信行业有望受益数字经济和人工智能机遇。1)数字经济:2023年,我国数字经济规模达到53.9万亿元,较上年增长3.7万亿元,数字经济对5G技术和人工智能有显著需求,有望拉动通信行业需求。2024年1-7月我国5G基站建设数量达399.6万个,较2023年底增加61.9万个,行业需求稳定向好。2)人工智能:人工智能行业具备变革各行各业的颠覆性,算力产业有望率先受益,服务器、光模块和无线通信设备等算力基础设施有望受益行业发展。

表1:2024Q1&2024Q2通信行业细分板块经营同比情况

|

板块 |

细分板块 |

营收增速(%) |

归母净利润增速(%) |

经营现金流净额增速(%) |

|||

|

2024Q1 |

2024Q2 |

2024Q1 |

2024Q2 |

2024Q1 |

2024Q2 |

||

|

通信 服务 |

电信运营商 |

4.08 |

1.67 |

5.66 |

5.90 |

-27.08 |

-8.86 |

|

通信工程及服务 |

1.06 |

1.25 |

3.23 |

-26.19 |

-16.84 |

-58.08 |

|

|

通信应用增值服务 |

19.23 |

15.52 |

9.70 |

37.07 |

-194.20 |

117.17 |

|

|

通信 设备

|

通信网络设备及器件 |

9.39 |

8.39 |

26.02 |

36.44 |

-5.62 |

-5.38 |

|

通信线缆及配套 |

0.42 |

8.64 |

-17.59 |

-13.23 |

-73.81 |

149.41 |

|

|

通信终端及配件 |

9.23 |

9.69 |

36.96 |

13.82 |

-692.30 |

69.94 |

|

|

其他通信设备 |

6.69 |

21.80 |

157.36 |

-10.63 |

-2.20 |

-265.37 |

|

资料来源:Wind,源达信息证券研究所

- 农林牧渔行业2024半年报业绩点评

农林牧渔行业经营业绩边际改善。申万农林牧渔行业所有上市公司2024H1共实现营业收入5,678亿元,同比减少约5%,虽然营业总收入规模略有下降,但归母净利润大幅增长。2024H1共实现归母净利润91亿元,相较于2023H1的-109亿元同比增长184%,行业整体业绩明显修复。归母净利润增速在31个申万一级行业中排名第一,且显著高于排名第二的社会服务行业92%的归母净利润增速。

细分行经营整体向好,种业业绩高增,生猪养殖行业业绩修复。1)申万农林牧渔行业众多细分行业经营业绩明显修复,归母净利润相较2023年同期大幅改善,其中种子同比增长140%、生猪养殖同比增长111%、水产饲料同比增长100%、其他加工同比增长95%、畜禽饲料同比增长84%,众多细分行业经营业绩表现突出,处于周期上行通道,后续盈利规模有望继续增加。2)申万生猪养殖行业业绩大幅改善,2023H1受猪价低迷影响,行业内所有上市公司合计亏损高达154亿元,2023年1月中国外三元生猪价格为14.6元/公斤,而后总体呈现震荡上行态势,至2024年6月达到17.6元每公斤,涨幅达17%,随着生猪价格走强,行业盈利改善,2024H1实现归母净利润16亿元,同比增长111%,助力申万农林牧渔板块业绩上行。 3)申万种子行业2024H1实现营业收入86.1亿元,同比增长5%,归母净利润2.4亿元,较2023年同期1.0亿元同比增长140%。业绩大幅改善,转基因商业化进程提速,水稻和玉米种子业务高增。营收同比高增,虽因研发费用增加使归母净利润短期有所承压,长期依然看好公司业绩增长。在杂交玉米种子领域具备核心技术,有望补齐中国在该领域的短板,看好公司未来成长机会,种子板块后续的业绩增长值得期待。

板块估值处于历史低位,看好未来价值重估机会。农林牧渔(申万)801010.SI指数2024年9月10日PB值为2.13,远远低于历史中位数3.45和历史平均值3.51,当前PB水平处于历史估值洼地。板块业绩修复但估值持续低迷,或体现了过渡悲观的市场预期,板块或存在价值低估,建议关注估值修复与价值重估机会

表2:2024Q1&2024Q2农林牧渔行业细分板块经营同比情况

|

行业 |

2024H1 |

2023H1 |

营业总收入同比增速 |

2024H1 |

2023H1 |

归母净利润 |

|

种子 |

86 |

82 |

5% |

2 |

1 |

140% |

|

生猪养殖 |

1715 |

1802 |

-5% |

16 |

-154 |

111% |

|

水产饲料 |

589 |

601 |

-2% |

21 |

11 |

100% |

|

其他农产品加工 |

379 |

362 |

5% |

10 |

5 |

95% |

|

宠物食品 |

56 |

46 |

21% |

6 |

3 |

95% |

|

畜禽饲料 |

555 |

691 |

-20% |

-5 |

-29 |

84% |

|

海洋捕捞 |

30 |

10 |

199% |

0 |

0 |

80% |

|

肉鸡养殖 |

338 |

349 |

-3% |

8 |

5 |

55% |

|

粮食种植 |

82 |

82 |

-1% |

13 |

12 |

3% |

|

粮油加工 |

1237 |

1338 |

-8% |

14 |

15 |

-6% |

|

农业综合Ⅲ |

104 |

106 |

-1% |

2 |

3 |

-29% |

|

果蔬加工 |

43 |

42 |

3% |

5 |

7 |

-34% |

|

其他种植业 |

219 |

173 |

26% |

-2 |

-1 |

-40% |

|

动物保健Ⅲ |

74 |

76 |

-3% |

5 |

11 |

-53% |

|

水产养殖 |

41 |

50 |

-18% |

0 |

-2 |

-105% |

|

食用菌 |

25 |

29 |

-16% |

-1 |

4 |

-130% |

|

林业Ⅲ |

13 |

12 |

13% |

0 |

1 |

-151% |

|

其他养殖 |

93 |

118 |

-21% |

-3 |

-1 |

-199% |

资料来源:Wind,源达信息证券研究所

- 社会服务行业2024半年报业绩点评

2024H1社会服务行业业绩实现增长。2024H1,社会服务(申万)行业实现营业收入904.66亿元,同比增长10.99%;归母净利润48.08亿元,同比增长91.77%。2024Q2,实现营业收入476.09亿元,同比下降11.18%;实现归母净利润31.34亿元,同比增长81.27%。

居民旅游消费热情高涨,旅游目的地格局重构。根据文化和旅游部发布的数据,2024H1,国内旅游总人次27.25亿,同比增长14.3%,国内旅游收入(旅游总花费)2.73万亿元,同比增长19.0%。2024上半年旅游目的地格局重构,下沉市场迎来新机遇,乡村旅游丰富多彩,县域旅游全面爆发,短途游、周边游、本地游备受青睐。

经济型酒店保持稳步增长,中高端酒店的发展速度较快。据《2024年中国酒店集团及品牌发展报告》显示,截至2023年末,我国经济型、中端、高端、豪华四个档次的连锁酒店客房总数分别同比增长了17.18%、25.58%、39.48%、12.27%。此外,《2024年中国酒店业发展报告》显示,截至2023年期末,我国酒店整体连锁化率为41%,而美国酒店业连锁化率已达到72%。我国酒店品牌连锁化的空间仍较大。

职业教育、成人教育赛道升温。“双减政策”出台后,我国职业教育、成人教育及出国留学等细分赛道升温,K12教育培训企业逐步向非学科培训业务转型,提供人文、美术、研学、科学、编程等素养类业务。

表3:2024Q1&2024Q2社会服务行业细分板块经营同比情况

|

|

2024H1 |

2024Q2 |

||||||

|

营业收入 |

增速(%) |

归母净利润 |

增速(%) |

营业收入 |

增速(%) |

归母净利润 |

增速(%) |

|

|

教育 |

63.64 |

-4.87% |

4.19 |

42.79% |

33.52 |

-8.21% |

2.12 |

-22.22% |

|

酒店餐饮 |

145.40 |

3.36% |

11.86 |

45.50% |

73.71 |

-4.30% |

8.73 |

41.73% |

|

旅游及景区 |

158.02 |

28.33% |

10.83 |

13.19% |

88.35 |

18.19% |

6.96 |

-7.86% |

|

体育Ⅱ |

13.16 |

17.00% |

0.15 |

100.76% |

5.00 |

-25.10% |

-0.16 |

99.07% |

|

专业服务 |

524.42 |

10.84% |

21.06 |

-11.98% |

275.50 |

-19.22% |

13.69 |

-23.81% |

资料来源:Wind,源达信息证券研究所

三、市场概览

1.主要指数表现

本周国内证券市场主要指数均呈下跌态势,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为-2.2%、-1.8%、-0.2%、-2.2%、-2.6%、-1.9%、-2.1%、-1.1%、-1.6%。

表4:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

-2.2% |

-4.9% |

-9.1% |

12 |

6.9% |

|

399001.SZ |

深证成指 |

-1.8% |

-4.4% |

-16.2% |

19 |

2.2% |

|

399006.SZ |

创业板指 |

-0.2% |

-2.9% |

-18.8% |

24 |

1.1% |

|

000300.SH |

沪深300 |

-2.2% |

-4.9% |

-7.9% |

11 |

4.0% |

|

000016.SH |

上证50 |

-2.6% |

-5.5% |

-5.2% |

10 |

18.3% |

|

000905.SH |

中证500 |

-1.9% |

-4.1% |

-18.0% |

20 |

7.4% |

|

000852.SH |

中证1000 |

-2.1% |

-4.7% |

-25.0% |

29 |

6.5% |

|

000688.SH |

科创50 |

-1.1% |

-5.6% |

-23.1% |

48 |

54.4% |

|

000698.SH |

科创100 |

-1.6% |

-5.1% |

-34.0% |

111 |

38.3% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为通信、房地产、计算机、家用电器、综合,过去一周涨跌幅分别为2.1%、-0.5%、-0.5%、-0.6%、-0.8%。

图4:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

本周市场交易活跃度一般,其中周二两市成交量本周最高为5283.26亿元,本周市场日均交易量5218.56亿元。

图5:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图6:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

- 半年报表现较好的行业:电子、汽车、家电、公用事业、通信等行业;

- 扩大内需:扩大内需是国内重要的政策方向,关注设备更新和大消费;

- 3. 新质生产力:培育壮大新兴产业和未来产业,推动传统产业转型升级,新质生产力长期重点关注;

- 4. 央国企:关注央国企并购重组和市值管理考核;

- 5. 黄金:后续随着美国进入到降息周期,黄金中长期投资机会将持续。

还没有评论,来说两句吧...